| Меню сайта |

|

|

| Форма входа |

|

|

| Информация |

|

|

| Календарь |

| « Март 2026 » |

| Пн |

Вт |

Ср |

Чт |

Пт |

Сб |

Вс |

| | | | | | | 1 | | 2 | 3 | 4 | 5 | 6 | 7 | 8 | | 9 | 10 | 11 | 12 | 13 | 14 | 15 | | 16 | 17 | 18 | 19 | 20 | 21 | 22 | | 23 | 24 | 25 | 26 | 27 | 28 | 29 | | 30 | 31 | |

|

| Поиск |

|

|

|

ГЛАВНАЯ » ИСТОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

ИСТОРИЯ БУХГАЛТЕРСКОГО УЧЕТА ИСТОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет в обществе возник вследствие самых насущных нужд: нельзя вести хозяйство без меры, веса, счета, не сопоставляя доходы с расходами, не добиваясь превышения первых над вторыми. Это было важно всегда, во все времена и общественно-экономические формации.

Бухгалтерский учет имеет дело с числами. Не случайно Эсхил в поэме "Прометей прикованный" наряду с другими великими изобретениями и открытиями приписывал Прометею и изобретение чисел. Эсхил вкладывает в уста Прометея такие слова: "Премудрость чисел, из наук главнейшую, я для людей измыслил...".

Числа не безмолвны, они велеречивы и немногословны, правдивы и лукавы, точны и неверны. Они молчат, подсказывают, кричат и даже вопят. Надо уметь их видеть и слышать. Не случайно в русском языке есть близкие по смыслу, но разные глаголы: "смотреть" и "видеть", "слушать" и "слышать". Можно смотреть во все глаза и ничего не замечать и не видеть, можно слушать и не слышать.

Одним из профессиональных качеств настоящего бухгалтера или специалиста, имеющего дело с учетом и экономикой, можно назвать умение читать, понимать и даже слышать числа, особенно когда они говорят о бесхозяйственности, убытках и потерях и прямом воровстве.

К числам мы так привыкли, что зачастую не замечаем их. Числами свободно оперируем. И трудно вообразить, что было время, когда люди вообще не умели считать. Первобытному человеку счет совсем был не нужен: ему просто нечего было считать. Все, что он добывал, он тут же потреблял.

Счет возник только тогда, когда у человека, во-первых, появилось, что считать, а во-вторых, когда он научился отвлекаться от всех других свойств пересчитываемых предметов, кроме числа.

Древний учет нельзя считать примитивным. Изучение древних документов позволяет проследить эволюцию учета. Только анализ подлинных древних документов позволяет ответить на вопрос, когда было "возведено" сложное сооружение, именуемое бухгалтерией. Эволюция бухгалтерского учета осуществлялась как развитие специфического вида человеческой деятельности в тесной функциональной связи с открытиями в познании природы и мира.

Бухгалтерский учет возник в эпоху палеолита, в то время, когда наши далекие предки стали осознавать себя в обществе.

Одно из основных завоеваний цивилизации - изготовление орудий труда, поскольку, начав работать, человек начал вести учет. Наиболее организованную систему учета на заре человеческого общества имели древние цивилизации Египта, Греции и Рима. Учетной работой занимались специальные люди. Ясно, что не все были способны вести учет, а только наиболее одаренные. К. Маркс обращал внимание на то, что "уже в древнеиндийских общинах фигурирует бухгалтер по учету ведения сельскохозяйственного производства", который осуществлял учет общинного хозяйства. Эти люди содержались за счет всей общины. Община соглашалась их содержать, ибо учетные сведения позволяли выжить. Выживали не самые агрессивные и сильные, а коммуникабельные, способные к общению. Учет помогал поддерживать порядок. Исходя из накопленной учетной информации первые профессиональные управляющие делали прогнозы: когда необходимо заготовить большие запасы и своевременно мигрировать. И даже больше. Учет, планирование, управление, организация человеческого общества были совокупностью его культуры. От этого эмпирического порога человек расширял свой духовный мир и к дальнейшим представлениям мог прийти не только путем наблюдений и опыта, но и путем философских изысканий и благодаря интуиции. Искусство счета развивалось постепенно. На первом этапе количество неотделимо от формы: предмет воспринимается на ощупь и визуально,  т. е. органолептически. Счет начинается с освоения качественного различия объектов. Известны племена, которые до настоящего времени используют разные числительные для номинации одного и того же количества разных объектов. Однако учет не стоял на месте, неустанно развивался, приумножая своими специфическими средствами познания человека о мире. Сводить древнюю экономику к примитивным заботам предков о пропитании - значит неправомерно упрощать их духовный мир. т. е. органолептически. Счет начинается с освоения качественного различия объектов. Известны племена, которые до настоящего времени используют разные числительные для номинации одного и того же количества разных объектов. Однако учет не стоял на месте, неустанно развивался, приумножая своими специфическими средствами познания человека о мире. Сводить древнюю экономику к примитивным заботам предков о пропитании - значит неправомерно упрощать их духовный мир.

На следующем этапе развития счета один объект приравнивался к другому по числу единиц. По нормам древней общины пища и орудия труда делились поровну, а добыча потреблялась полностью. Личное накопление в условиях равнообеспечивающего распределения исключалось. Возникший позже избыток также делился поровну. Такое деление породило древнейшую двоичную систему счисления.

Таким образом, хозяйственные потребности вызывали необходимость появления счета и ведения учета, который становился все более развитым по мере того, как приумножались блага, находившиеся в распоряжении людей. Появился количественный инвентарный учет.. Большие числа нелегко запомнить, тем более, что пересчитывались различные предметы. Нужно было как-то зафиксировать эти числа, сделать на чем-то отметку. Самым простым решением были зарубки или черточки на каком-нибудь материале, находившимся под рукой: на палках, на коже, на глиняных табличках и т. д. Это были прообразы первичных бухгалтерских документов.

Уже на ранних этапах развития культуры учет начинает выступать в форме письменного текста. Конечно, это происходит по мере изобретения самого письма, которое в различных регионах земного шара датируется 8-6 тысячелетием до нашей эры. Письменность возникала постепенно, вначале иероглифическая, а потом зародилось алфавитное письмо. Античная Греция заимствовала алфавит у финикийцев - чрезвычайно мобильного торгового народа древнего Средиземноморья. Уже на ранних этапах развития культуры учет начинает выступать в форме письменного текста. Конечно, это происходит по мере изобретения самого письма, которое в различных регионах земного шара датируется 8-6 тысячелетием до нашей эры. Письменность возникала постепенно, вначале иероглифическая, а потом зародилось алфавитное письмо. Античная Греция заимствовала алфавит у финикийцев - чрезвычайно мобильного торгового народа древнего Средиземноморья.

Хозяйственные потребности человеческого общества породили счет и учет. Одновременно необходимость фиксировать учетные записи привела к появлению письменности, величайшего достижения человеческой цивилизации.

На определенной ступени развития экономической жизни простой способ учета уже не мог соответствовать степени развития хозяйственной деятельности и разделению труда. Развитию счета и учета способст вовало образование излишков продуктов и начало обмена. вовало образование излишков продуктов и начало обмена.

Необходимость хранения излишков продуктов в определенном месте привела к образованию складского учета.

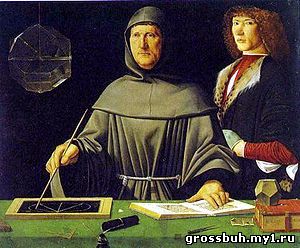

Бухгалтерский учет, появившийся одновременно с письменностью, стал фундаментальной потребностью хозяйственной деятельности. Становление и развитие всемирной торговли привело к формированию финансового учета, зарождению калькуляции и началу управленческого учета, способствовавших промышленной революции. Поэтому не случайно во второй половине XV века в трудах Бенедетто Котрульи (1458 г.) впервые упоминается о бухгалтерском учете как о науке. Бенедетто Котрульи положил начало рассмотрению бухгалтерского учета как орудия управления отдельным предприятием с одной стороны, и как универсальной методологической науки - с другой.

Другой итальянец, ученый-математик и богослов Лука Пачоли (1445-1515) впервые описывает новую систему учета, так называемую двойную бухгалтерию.

Лукой Пачоли была написана первая печатная книга по бухгалтерскому учету (1494 г.). В сущности это была книга по математике и называлась она "Сумма арифметики, геомертии, учения о пропорциях и отношениях". Однако для нас эта работа интересна не столько изложением математических сведений, сколько ее разделом - "Трактатом о счетах и записях", где был описан способ ведения двойной бухгалтерии. Система двойной бухгалтерии (двойной записи) постепенно распространилась из Италии в страны Центральной и Западной Европы.

Система учета по двойной записи, описанная Л. Пачоли, действует до настоящего времени во всех странах. Идея заключается в том, что Главная книга составляется по принципу "касса" и "капитал" относительно "дать" и "иметь". Другими словами, одна хозяйственная операция (одни и те же деньги) отражается на двух счетах. С одной стороны показывается, куда вложены (использованы) хозяйственные средства, с другой - откуда взяты (чьи) эти средства. Это основа системы отражения хозяйственных операций бухгалтерского учета

...

Читать дальше »

| |

|

|